闭市时间倒计时:0 : 0 : 0

交易时间:工作日 9:30-17:00

闭市时间倒计时:0 : 0 : 0

交易时间:工作日 9:30-17:00

时间:2016-10-31 | 来源:米斗研究中心

分享到:

一、展望

利多:1.煤炭价格小幅上涨,成本端利多甲醇。

2.内陆现货价格坚挺,西北部分装置检修。

3.港口库存下降,压力降低。

4.11月份烯烃装置检修少,需求高。

利空:1.随着甲醇检修装置的陆续重启,甲醇开工率上升,供应增加。

2.内盘价格较外盘坚挺,有套利空间,预计进口将增加。

3.传统下游利润较差,开工率有所下降。

综上:上周原油价格反弹,对化工品有一定支撑。煤炭价格上涨,成本端上升,成本端有支撑。供应方面,甲醇开工率上升,但港口库存压力下降,总体供应压力小幅增大。需求端,传统下游开工率不高,但西北地区烯烃装置检修减少,开工率上升,需求增加。综上,甲醇基本面偏强,期货小幅升水现货,现货价格坚挺。操作上逢低做多。

二、原料价格

1.煤制甲醇

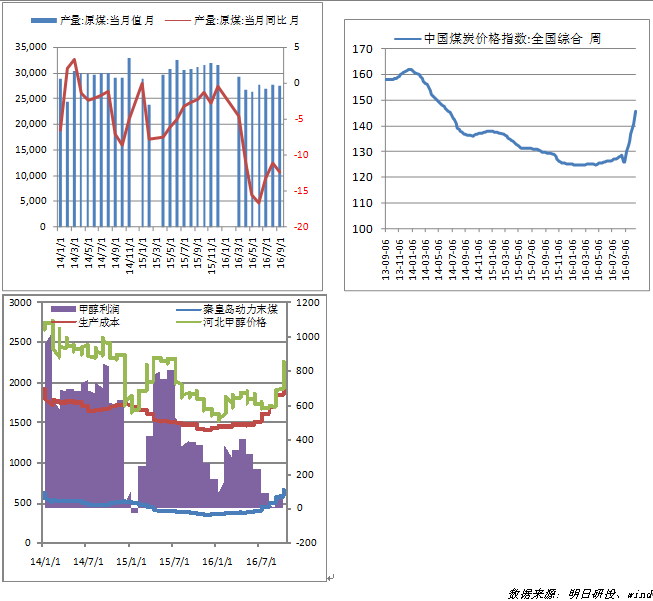

10月国内煤炭市场表现较好,煤炭价格指数大幅上升,原煤当月产量27696.4万吨,同比下降12.3%,煤炭去产能政策支撑煤炭价格。原油价格反弹,对化工品有一定支撑。

河北地区甲醇价格呈倒V走势,秦皇岛港山西动力末煤价格上涨,水煤浆法制甲醇成本抬高,利润情况冲高回落。

2.天然气制甲醇

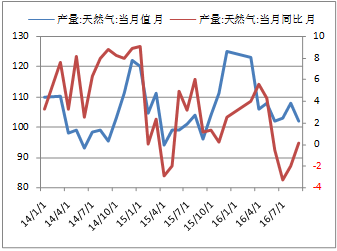

1-8月天然气表观消费量累计值1353.06亿立方米,较去年同期有所上升,9月天然气当月产量109亿立方米,同比上升0.1%。天然气市场整体交投顺畅,主流成交重心上涨。

三、产业数据

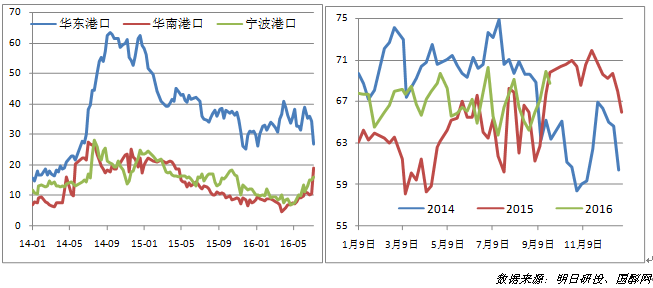

1.各地区价格

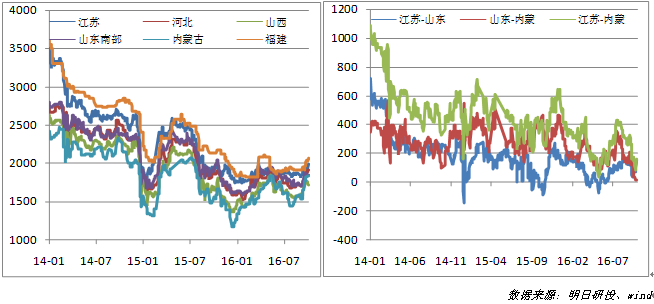

10月甲醇现货价格坚挺,各地区现货价格上涨。截至10月末,江苏地区2285元/吨,涨290;河北地区2080元/吨,涨170;山西地区2025元/吨,涨310;鲁南地区2180元/吨,涨335;内蒙地区2075元/吨,涨245,福建地区2550元/吨,涨480。

江苏和山东价差105,较9月缩小45,江苏和内蒙价差210,扩大了45。内陆价格较沿海坚挺。

2.内外价差

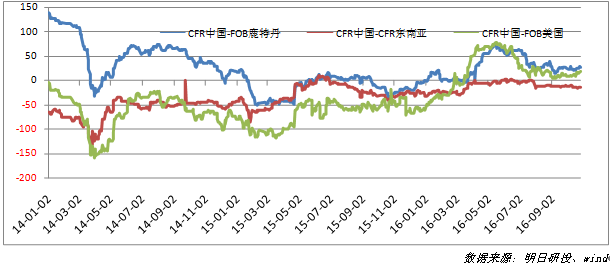

10月甲醇价格坚挺,中国主港CFR和美湾FOB价差28美元/吨,扩大2美元/吨,CFR中国和CFR东南亚价差-13美元/吨,缩小2美元/吨,中国主港CFR和FOB鹿特丹价差为18.69,价差扩大9.72美元/吨,内盘涨幅较大,套利窗口打开,预计后期商谈增加,利空港口甲醇。

3.开工率、库存

10月全国甲醇装置平均开工率69.1%,开工率较9月上升0.3%。

截至10月27日,沿海港口库存(不包括浙江)略有下降。其中,江苏港口库存52.2万吨,较上周上升0.2万吨;广东港口库存9.9万吨,较上周下降1.2万吨。另外,宁波港口库存12.5万吨,较上周下降2.5万吨;嘉兴港口库存10万吨,较上周下降0.6万吨。

4.供应、进出口

9月进口量84.2万吨,与上月相比有所上升,预计10月进口量将小幅增加,约在92万吨左右。8月甲醇产量为350万吨,预计9月甲醇产量为350万吨左右。

四、下游

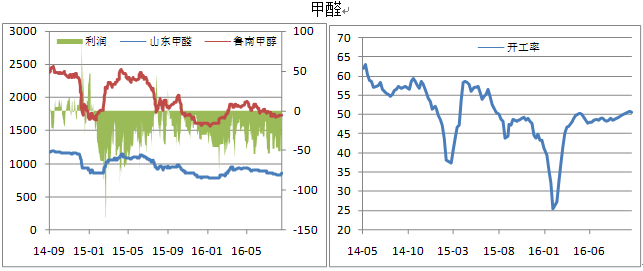

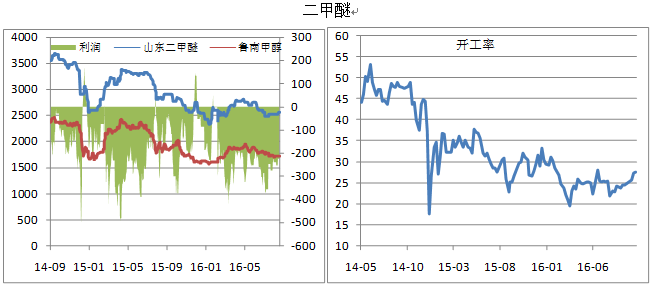

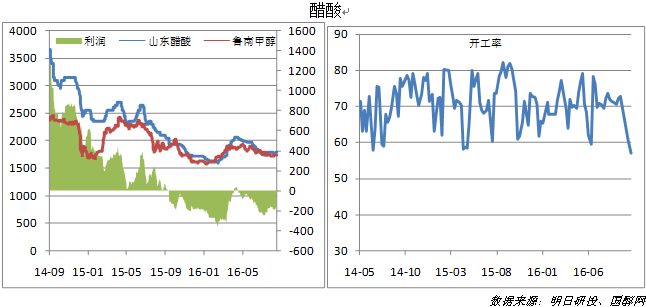

10月甲醇传统下游产品表现一般,甲醛、二甲醚开工率上升,醋酸开工率大幅下降。原料甲醇价格上涨,成本上升,下游价格上涨的幅度也较大,利润情况总体变差,甲醛、二甲醚亏损扩大,醋酸由亏转盈。

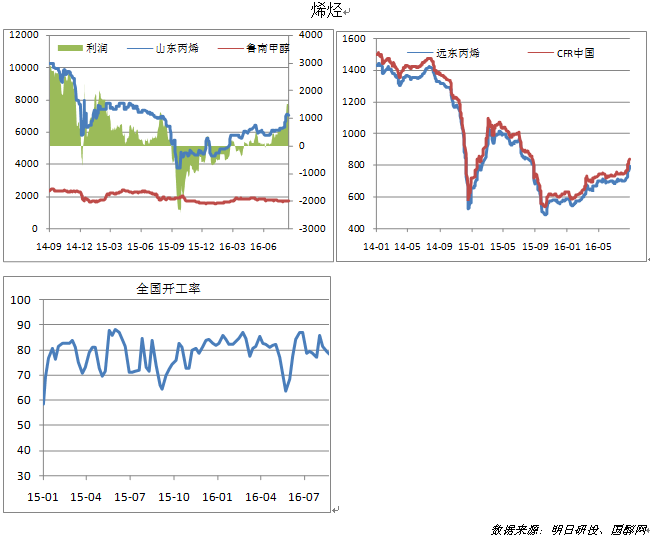

10月,甲醇制烯烃检修装置较少,开工率开始上升。对于原料甲醇的需求较大。丙烯价格先涨下跌,甲醇制烯烃利润情况较上个月大幅下降,为91,下跌921。11月甲醇制烯烃装置检修较少,开工率较高,需求较大,但是随着利润的下降,利空需求。

五、期货行情

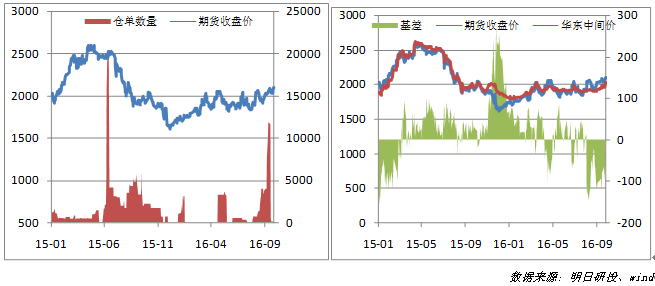

10月末甲醇01合约与华东现货的基差为-72,处于期货升水格局,甲醇现货带动期货上涨,重心较9月高。月末仓单1046张。

【版权与免责声明】

1.凡本网注明“来源:米斗网”的所有文字、图片、音视和视频文件,版权均为米斗网独家所有。如需转载请与0571-87661392联系。任何媒体、网站或个人转载使用时须注明来源“米斗网”,违反者本网将追究其法律责任。

2.米斗网所收集的部分公开资料来源于互联网,转载的目的在于传递更多信息及用于网络分享,并不代表本站赞同其观点和对其真实性负责,也不构成任何其他建议。

3.米斗网所提供的信息,只供参考之用。本网站不保证信息的准确性、有效性、及时性和完整性。

4.如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。

本文地址: www.midou888.com/news/info/id/442.html

关注米斗网,更有料!

浙公网安备 33010802002975号

浙公网安备 33010802002975号