闭市时间倒计时:0 : 0 : 0

交易时间:工作日 9:30-17:00

闭市时间倒计时:0 : 0 : 0

交易时间:工作日 9:30-17:00

时间:2017-05-09 | 来源:米斗研究中心

分享到:

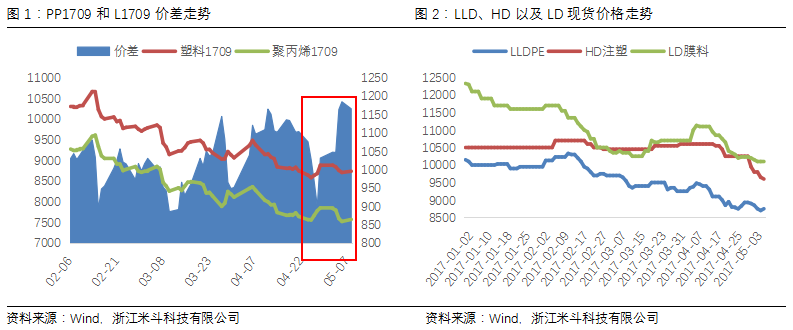

一、发生了什么?LLDPE价格坚挺!

上周,受金融监管加强、落实影响,大宗商品整体弱势运行,但LLDPE相对抗跌。众所周知,PE,即聚乙烯,因生产工艺和用途的不同,主要分为三个大品种:LLDPE、LDPE以及HDPE,且三者价格相关性较强。然而,上周大宗商品大跌时,LLDPE却表现出相对较强的抗跌性,主要表现在以下两个方面:第一,从聚烯烃产业来看,L-PP主力价差扩大,LLDPE相对抗跌。大连商品期货交易所交易的PE对标品种为LLDPE,上周,L-PP1709价差从1050元/吨扩大至接近1200元/吨,涨幅约14.29%,较PP展现出较强的抗跌性;第二,PE分项下,LLDPE相对HD、LD较为抗跌。上周,LLDPE周均价华北、华东和华南价格涨幅分别为0.85%、0.82%和0.56%,而LD、HD各区域均出现1%-3%的跌幅不等。

那么,是什么支撑了LLDPE价格?笔者认为,这可能是检修、转产后供应边际减少、内外价格倒挂后进口环比减少、LLDPE库存结构性偏低以及LLDPE需求持稳四个方面所造成。

二、支撑LLDPE价格的四个理由

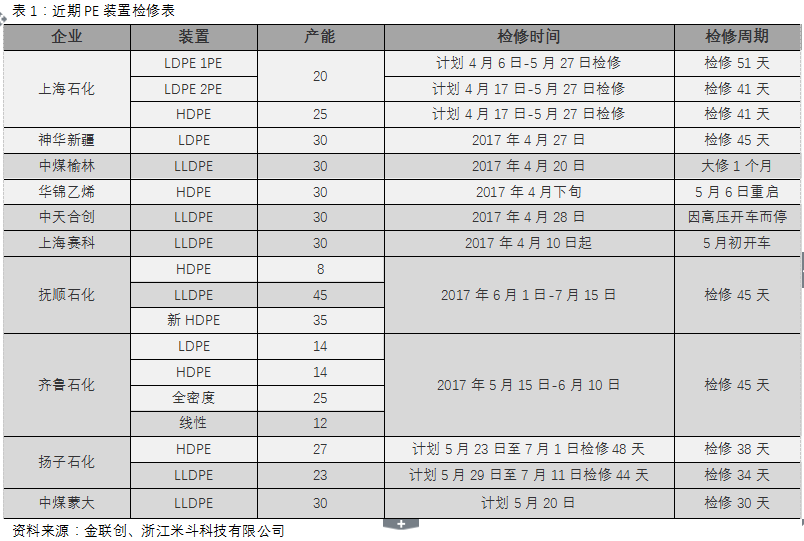

1、装置检修、转产后供应边际减少,产出下滑

二季度为全年PE装置检修高峰期,其中,LLDPE装置检修多集中在4-5月。据统计,二季度PE总损失量约42.5-48万吨,其中,LLDPE损失产量约17.80-20万吨,LDPE损失产量约7.7-12万吨,HDPE损失产量在17-18万吨。具体来看,4月份检修的几套影响力较大的装置主要有:上海石化、神华新疆、中煤榆林等,且LD和HD生产条线占比高,LLDPE相对较少,这也造成5月不会有大量的LLDPE检修装置恢复。然而,4月末至5月底,齐鲁石化、扬子石化以及中煤蒙大将迎来大修,且均带有LLDPE生产线;另外,值得一提的是,扬子石化23万吨/年产能的LLDPE生产条线在华东占有一定份额,主要线性牌号为7042、1802、2650。因此,5月LLDPE供应量或将进一步减少。

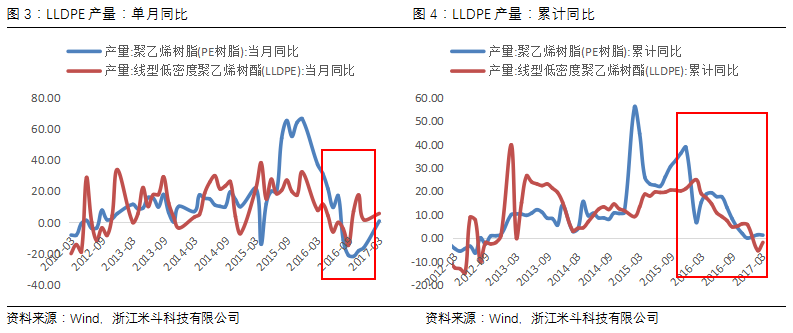

同时,装置检修所带来的损失在产量中进一步体现,LLDPE产出环比下滑明显。据统计,4月LLDPE、LDPE以及HDPE产量环比分别为-4.07%、-1.95%和-1.35%,环比均出现明显回落,且LLDPE产出边际减少幅度最大。

2、内外价格倒挂后,进口环比减少

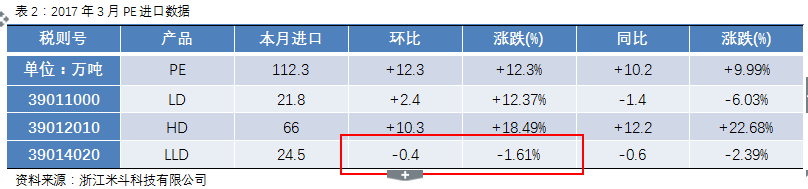

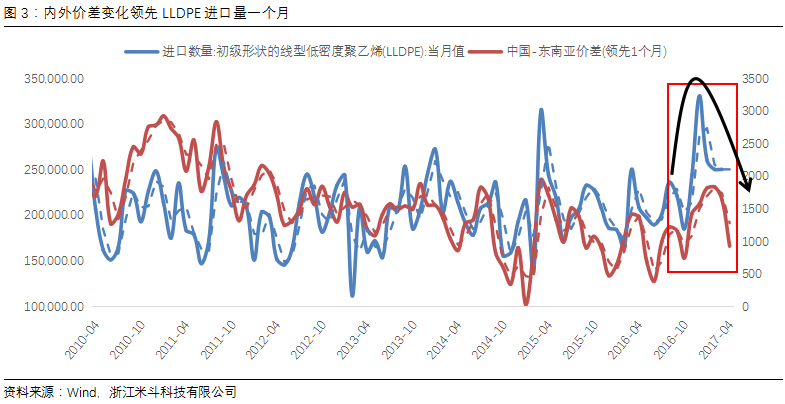

内外价差倒挂后,进口量环比终将减少;其中,LLDPE进口环比已出现下滑。从具体数据来看,2017年1-3月LLDPE进口累计同比增速录得26.50%,较年初下滑约14.50%;另外,2017年3月LLDPE进口24.5万吨,环比降幅约1.61%。究其原因,主要有以下两点:第一,进口套利窗口关闭。去年国内大宗商品涨幅剧烈,内盘顺挂外盘后,套保商进口大量远洋货物,导致今年年初进口接近“天量”。而当前国内价格下跌,内外价差再次倒挂,进口环比预计将会减少。观察图3可以发现,中国和东南亚LLDPE价差变化领先线性进口量约1个月左右。因此,进口环比的下滑使得LLDPE供应边际减少,对价格形成利好支撑。第二,国内煤化工冲击,欧美需求复苏,导致低端货源进口减少。

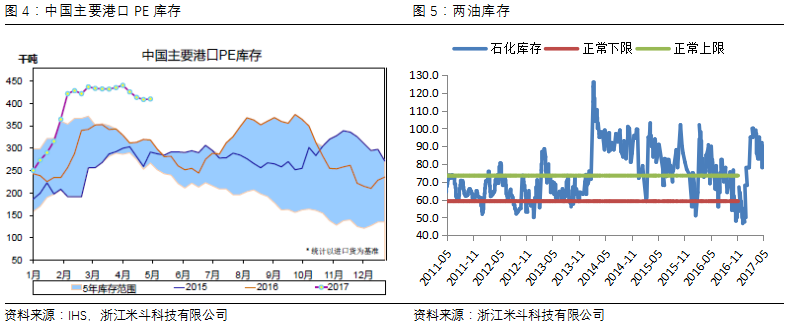

3、PE整体库存偏高,但LLDPE库存偏低,结构性差异

整体PE社会库存偏高,但LLDPE库存偏低,结构性差异明显。整体的高库存主要源自去年强烈的补库周期,以及去年进口套利窗口打开后的“天量”进口,以HD、LD居多。但是,据调研观察,当前产业链LLDPE库存偏低,具体来看:上游方面,部分煤化工库存偏低,企业库存压力较小。中游方面,前期LLDPE期现价差收窄较为彻底,使得套保商出货顺利,套保盘库存出清较为彻底;同时,部分中、小贸易商在上游LLDPE库存压力较轻下整体可拿货量不多。另外,港口库存中以HD、LD居多,因前期价格偏高,价格下跌后出货较为困难。据IHS统计,上周中国主要港口PE库存持稳,其中,上海港口库存降至28.5万吨左右;黄埔港口库存降至6.5万吨;天津港口库存降至6万吨。下游方面,地膜旺季高点已过,工厂对LLDPE需求转弱,价格跌价预期存在,整体原材料库存水平维持低位。

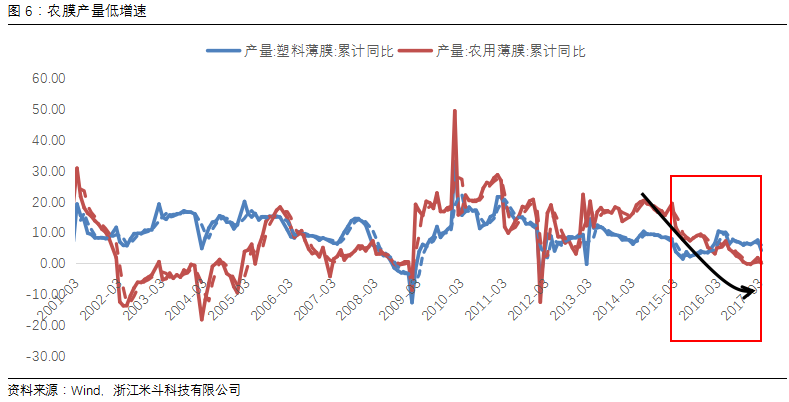

4、地膜淡旺季变化对LLDPE影响逐年减弱,季节性不明显;另外,需求具有弹性,不能线性思维

地膜实际需求下滑情况下,淡旺季变化对LLDPE影响逐年减弱,季节性不明显,需求拖累难成借口。一方面,从总量上看,当前我国塑料薄膜产量约占塑料制品总产量的19%,份额占比已至低位;其中,农用薄膜占比仅3%。另外,从产量数据来看,2017年1-3月农膜产量累计值为61.62万吨,累计同比增速为零。另一方面,从细处来看,在LLDPE下游消费中,薄膜占比约80%,主要应用在包装、农业和部分高端工业膜材料。而随着我国“退耕还林”等政策影响,耕种面积下滑将带动农膜需求减弱,进而使得农膜在LLDPE下游消费中占比出现下滑趋势,而随着人民生活水平、质量的不断提高,以及消费需求的复杂化、多样化,对包装、部分高端工业膜材料等应用的需求将逐渐成为主导。因此,虽然当前地膜高峰已过,但实际对塑料需求影响并不明显,这或许也是为什么近几年地膜淡旺季在行情上难以反映的原因。

另外,下游工厂具有生产刚性需求,使得需求具有弹性,思维不能线性。下游工厂作为生产企业,为了维持生产以及企业现金流的连续性、稳定性,必将维持一定的原材料库存,而当前大宗商品走弱,LLDPE跌价预期下,工厂原材料库存压缩至极致,因而需求的弹性或为价格带来一定支撑。另外,下半年的棚膜生产在当前原材料低价时存在提前下单锁定成本的可能,或通过远月期货买入,或通过签订点价协议提前锁定成本。

三、总结:把握产业细节,发现交易机会

结合以上分析,笔者认为,从近几个月走势来看,虽然大宗商品趋势性下跌、品种间联动性加强,这可能和整体宏观转弱有关,如金融监管加强、落实(这里不详细赘述宏观);但是,市场往往存在矫枉过正,部分品种基本面相对乐观,如LLDPE,但期货市场价格走势(交易系统)所反应的业者心态却忽视了基本面的因素,造成期、现并不统一,而期、现的错配或许恰恰是基本面交易者不容错过的机会。另外,对于产业研究员、产业客户来说,研究、交易的真实价值或许就体现在如何充分发挥自身产业优势,深挖产业细节,见微知著。

一点浅见,欢迎批评指正。

【版权与免责声明】

1.凡本网注明“来源:米斗网”的所有文字、图片、音视和视频文件,版权均为米斗网独家所有。如需转载请与0571-87661392联系。任何媒体、网站或个人转载使用时须注明来源“米斗网”,违反者本网将追究其法律责任。

2.米斗网所收集的部分公开资料来源于互联网,转载的目的在于传递更多信息及用于网络分享,并不代表本站赞同其观点和对其真实性负责,也不构成任何其他建议。

3.米斗网所提供的信息,只供参考之用。本网站不保证信息的准确性、有效性、及时性和完整性。

4.如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。

本文地址: www.midou888.com/news/info/id/691.html

关注米斗网,更有料!

浙公网安备 33010802002975号

浙公网安备 33010802002975号