闭市时间倒计时:0 : 0 : 0

交易时间:工作日 9:30-17:00

闭市时间倒计时:0 : 0 : 0

交易时间:工作日 9:30-17:00

时间:2017-05-24 | 来源:米斗研究中心

分享到:

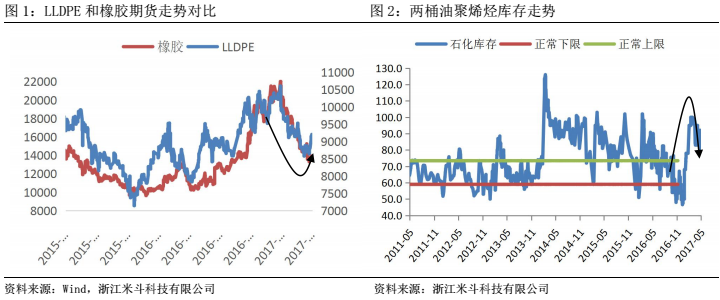

一、价格触底反弹后的产业链现状

“需求疲软”的正确解读姿势或许应该是:强烈的补库存周期后,高存量的产成品库存消化缓慢所形成的需求疲软的感觉,而非真实消费需求的坍塌。举一个不恰当的例子,当一个食客在饥肠辘辘的时候,往往点菜都会超出正常的食量,反之依然;但是,点菜的多少并不代表真实食量的变化,因此点多了就会产生剩菜现象。聚烯烃产业,甚至整个工业部门亦是如此,需求预期的走强导致强烈的补库存周期,而补库存周期又驱动和放大了需求的预期,今年年初至今聚烯烃产业的库存变化或许正式需求预期博弈的结果。

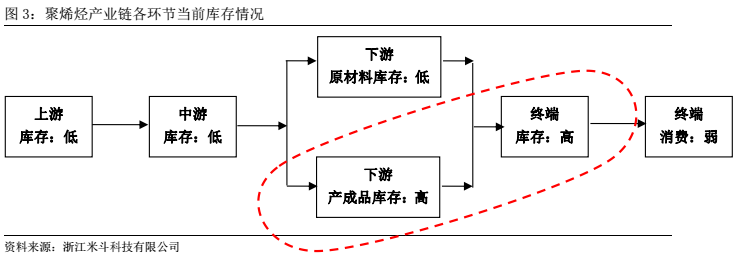

聚烯烃产业链去库存的结果虽然来的有点迟,但“终成正果”。具体来讲,目前,上游中石化、中石油聚烯烃库存自年初约105-110万吨高位回落至当前约76万吨附近,出现明显回落。上游在维持较高装置开工率、生产稳定的前提下,通过较强的议价能力,自主有效的调节自身库存,在跌价途中将货源转移至中游。其次,中游贸易商虽然通过长约被动接单,但在跌价过程中一方面通过卖出套保锁定风险,一方面通过加强销售降低库存。通过调研我们发现,当前贸易商、套保商库存也逐步下滑至低位,交割库货物出库比较顺利。最后,聚烯烃价格下跌时下游工厂较为悲观,原材料采购意愿相对减弱,加之订单可持续性较差,导致其原材料库存天数持续下滑;同时,在终端消费房地产、汽车等环比走弱情况下,下游工厂产成品库存持续维持高位,但是环比并没有进一步出现高点。

那么,在产量不断释放的这几个月间,这部分新增产量和库存都去了哪?

笔者认为,当前聚烯烃品种经历了长达近三个月的下跌后,产业链各环节去库存 “终成正果”,而这部分消失的库存和新增的产量其实已经被终端工厂所消耗,高库存并不代表需求端的坍塌。具体来讲,当前下游高产成品库存所反映的是去库存周期下,中上游货源转移至下游的体现。在跌价过程中,下游主动调低自身原材料库存,但是当工厂原材料库存压缩至极限,将产生一定的补库空间,帮助消化社会库存(这也是为什么最近大家发现对标品货源又不足了)。反映到工厂生产层面来看,小幅度补库后,工厂通过订单生产制品,消耗原材料;但是,订购的商品(产成品)并未被提走,导致了下游高产成品库存这一现象。因此,高产生品库存所反映的并非是下游需求的坍塌,需求其实是真实存在且稳定的。只有当后续的工业产出、塑料制品增速开始下滑时,若下游依旧维持较高的产成品库存,或许才是真实需求较差的反映。

因此,下文将对目前塑料产出、塑料需求真实存在且平稳这一观点进行论证。

二、工业需求并未坍塌,短期聚烯烃价格主要逻辑由需求端切换向供给端

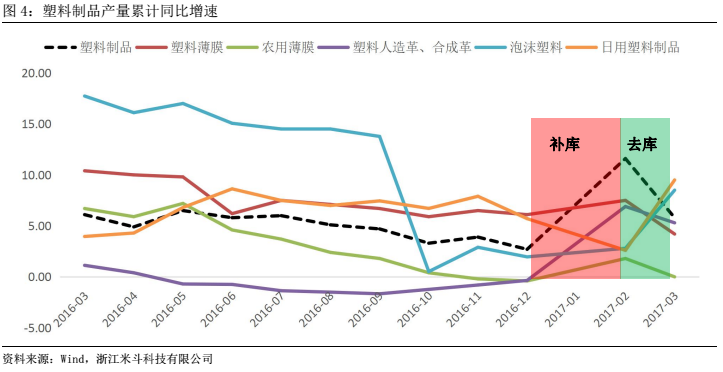

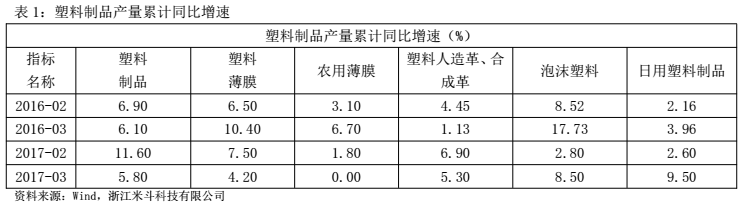

年初至今,塑料制品产量总体稳定,暗示真实需求持稳,但出现明显起伏。以二月份元宵节为分割点,前半段受期货拉涨、叠加去年工业企业部门再库存周期的惯性,塑料制品产出增速迅猛,需求预期乐观所主导;后半段在需求证伪情况下,终端以消化产成品库存为主,此时价格主要逻辑由需求预期悲观所主导。具体来讲,2017年1-2月塑料制品产量累计值约1155万吨,累计同比增速录得11.60%,较去年同增长4.7%;从分项数据来看,塑料薄膜、塑料人造革、合成革,以及日用塑料制品产量累计同比增速均较去年同期有所增长。此时,塑料制品产出增速上行的原因主要来自去年工业企业部门再库存周期后的惯性,业者对未来需求的预期一致放大,终端工厂订单排到今年年初,叠加退推后生产的部分订单,共同造成了塑料制品增速在今年年初达到高峰。

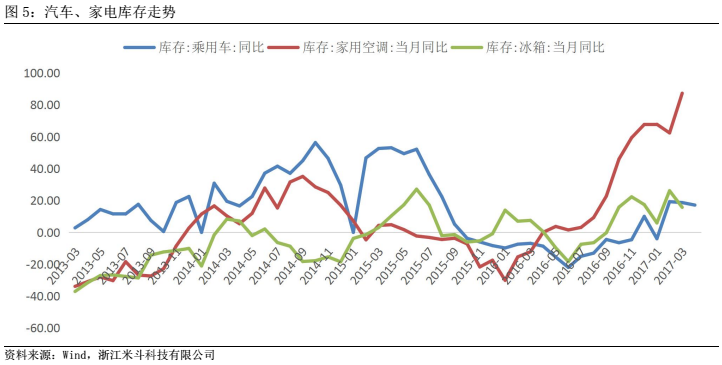

但是,我们发现,在1-2月塑料制品产出高峰的同时,下游终端库存出现明显累积,预示着生产和需求已经产生错配。试想,如果真实的消费需求非常好,那么在产出增长的同时,库存应该相对的不会出现明显累积。但是,通过对汽车、家电等塑料制品相关行业的库存数据研究,我们发现,下游终端产品库存出现明显累积。因此,从2月起,即元宵节后,市场并没有想往年一年出现采购热潮,现货市场成交乏力,由此,聚烯烃开启了一轮长达近三个月的下跌,价格的不断下跌来自需求预期证伪后的负反馈,产业链去库存。此时,塑料制品增速自高位回落,从数据上看,2017年1-3月塑料制品累计产量约1763万吨,累计同比增速录得5.80%,较1-2月累计同比增速有所回落,这与我们需求证伪后去库存的猜测相互印证。

综上分析,年初至今的聚烯烃行情更多的博弈因素来自需求端预期的反复验证,即价格主要逻辑来自需求端。那么,真实的塑料制品消费需求如何?

根据我们的模型测算,年初至今聚烯烃需求相对平稳,PE略好于PP。在模型中,我们根据PP、PE各自下游消费的占比,分别求其需求增速,拟合出近似的塑料制品需求增速。根据我们的模型测算,2017年1-2月、1-3月塑料制品需求增速分别为4.63%和4.52%。同时,国家统计局给出的最新的2017年1-3月、1-4月产量累计同比增速分别为5.80%和4.70%。两者都显示塑料制品的刚性需求仍存,并非坍塌。这也是为什么产业链去库存“终成正果”的根本原因,即需求并非坍塌。

三、总结

聚烯烃产业链去库存、期现价格下跌经历了长达三个月的时间周期后,同时伴随着较平稳的塑料制品需求,产业链各环节库存去化“终成正果”。因此,当前边际利空效应减弱下(主因去库存终显成效),塑料制品的生产刚需对原材料的需求逐渐凸显,但市场因检修、进口等诸多因素导致对标品流通货源并不充裕,供不应求下,价格主要逻辑由需求端向供给端切换,这也是为什么近期出现小级别反弹的原因。

【版权与免责声明】

1.凡本网注明“来源:米斗网”的所有文字、图片、音视和视频文件,版权均为米斗网独家所有。如需转载请与0571-87661392联系。任何媒体、网站或个人转载使用时须注明来源“米斗网”,违反者本网将追究其法律责任。

2.米斗网所收集的部分公开资料来源于互联网,转载的目的在于传递更多信息及用于网络分享,并不代表本站赞同其观点和对其真实性负责,也不构成任何其他建议。

3.米斗网所提供的信息,只供参考之用。本网站不保证信息的准确性、有效性、及时性和完整性。

4.如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。

本文地址: www.midou888.com/news/info/id/712.html

关注米斗网,更有料!

浙公网安备 33010802002975号

浙公网安备 33010802002975号